Immobilier : sur liste d’attente décembre 2022 — Perspectives

Sans surprise, « le contexte devrait se durcir pour l’immobilier en 2023, car celui-ci souffrira de la hausse des taux d’intérêt et d’un fléchissement de la croissance économique », affirment certains analystes. Ils préfèrent du coup l’immobilier coté, qui a beaucoup souffert en 2022 (-37% en Europe), aux placements directs et privilégient les secteurs bénéficiant de catalyseurs solides.

Dans l’immobilier coté, États-Unis et Suisse semblent présenter un meilleur potentiel que l’Europe et le Royaume-Uni (même si la baisse marquée de 2022 laisse de la place pour un rebond). Outre Atlantique, le secteur pourrait profiter à la fois d’une reprise économique et de l’importance des segments en croissance (logistique, entreposage en libre-service et centres de données). En Suisse, c’est davantage le résidentiel qui offre de bonnes perspectives.

L’investissement direct connait pour sa part un ralentissement marqué sur la quasi-totalité des marchés. Bien entendu, la hausse des taux impacte les niveaux de levier et les taux de capitalisation, donc les valorisations. Certains vont jusqu’à anticiper une baisse de 15/20%, y compris sur les actifs de qualité … Ce qui peut paraitre particulièrement pessimiste. Et signale également, bien évidemment, un marché d’opportunités, alors que de nombreux investisseurs devront se défaire de tout ou partie de leur portefeuille.

Il devient dès lors compliqué de se positionner pour traverser cette période incertaine. Le résidentiel et la logistique paraissent conserver une capacité de résistance dans nombre de pays où les loyers continuent d’augmenter, portés par une bonne dynamique offre/demande. Il faut néanmoins demeurer attentif, car les évolutions ne sont pas homogènes. Ainsi aux USA, où les taux records des emprunts hypothécaires, à plus de 7%, se sont accompagnés d’une baisse simultanée des prix et des loyers. Le bureau reste également confronté à un défi nommé télétravail, alors que des analyses contradictoires prédisent un scénario et son opposé.

Fin du boom pour les grandes villes

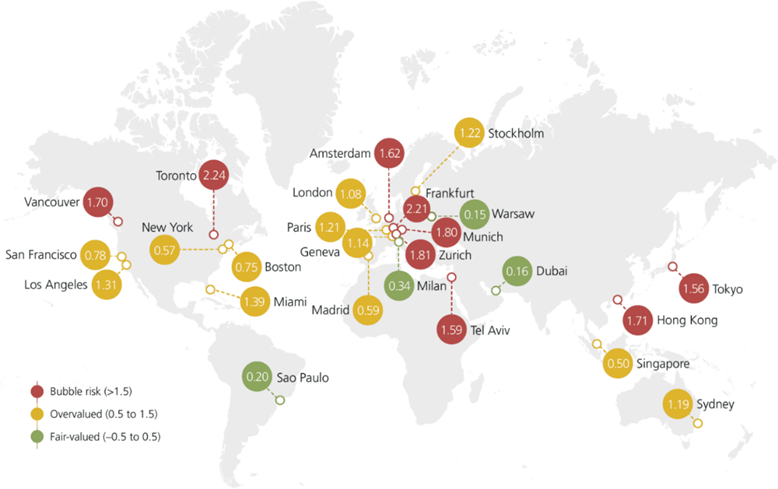

En tout état de cause, le grand boom de l’immobilier mondial semble sur le point de s’achever, et c’est ce que confirme l’UBS Global Real Estate Index. Dans les 25 villes observées, les déséquilibres des marchés sont particulièrement élevés et les prix déconnectés de la hausse des taux. Toronto et Francfort présentent les caractéristiques d’une bulle spéculative, et les risques sont également élevés à Zurich, Munich, Hong Kong, Vancouver, Amsterdam, Tel-Aviv et Tokyo. Selon une autre étude EIU, New York et Singapour sont en tête des villes les plus chères du monde en 2022.

De façon assez contre intuitive, le logement à Paris fait exception parmi les marchés de la zone euro. Les prix nominaux y ont stagné de mi-2021 à mi-2022 et la capitale française a, par conséquent, quitté la zone de risque de bulle spéculative. Malgré tout, la Ville lumière reste le marché le moins accessible de la zone euro …

L’augmentation des taux d’intérêt accentue le déséquilibre entre revenus et loyers. Les villes où le risque de bulle est le plus élevé ont connu, pendant cette dernière année, des hausses de prix jusqu’à 60 %, alors que les revenus et loyers réels n’ont augmenté que d’environ 12 %. Au vu de la détérioration attendue des conditions économiques, l’auteur de l’étude d’UBS GWM conclut : « nous assistons au fait que le boom du logement à usage propre se trouve finalement sous pression à l’échelle mondiale et, dans une majorité de villes à prix élevés, des corrections de prix significatives sont attendues pour les trimestres à venir. »

Au-delà d’approches opportunistes qui sauront profiter d’un marché qui devrait se disloquer sur certains segments, l’immobilier demeure habituellement un actif de protection contre l’inflation. L’ajustement ne sera pas immédiat et c’est dans de telles périodes que l’investisseur doit s’attacher, plus que jamais, aux trois critères clés d’un investissement réussi à long terme : emplacement, emplacement, emplacement.